◎根據《透視中國》第16期播客節目整理。

近期中國股市大漲,令外界頗感困惑:中國經濟數據這麽差,股市漲勢何來呢? 今天我們就一起探討這背後的邏輯究竟是什麽?以及作為散戶投資者,該怎麽應對這種情況。

一、中國的水牛市

我們先回顧一下這輪股市的漲幅:

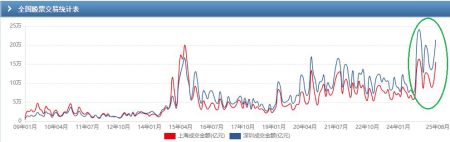

從2024年8月滬深兩市月均成交13萬億,暴漲到2025年7月的37萬億,增長近3倍,是大量資金湧入的最直接證明。上證從24年8月的2800點,到8月29日的3858點,漲幅近38%,深指從7900漲到12696,攀升61%以上,位居世界各國金融市場漲幅前列。

目前市場都認為這是一波典型的「水牛行情」,也就是和經濟基本面沒有直接關係,而是被政策和資金推動出來的上漲,而且現在這頭「水牛」正在高燒中。上次出現這種情況還是2014年~2015年的那次大漲大跌。

那麽當下這一輪水牛行情的「水」是從哪裏來的呢?

從根本上講,是政府巨量發債和社會貸款的結果。今年前7個月中央和地方政府債從去年12月的81萬億,增加到90萬億,增長9萬億;人民幣貸款增加12.5萬億,主要是給企業、個人和政府的融資。這兩項相加是21.5萬億,是上半年GDP增量3.5萬億的6倍。

另外,保險金、指數基金這些機構資金的入市,也是這次「水牛」的重要資金來源。據報導,截至2025年上半年,中國保險類公司的保費收入3.7萬億元,按年初6個金融監管部門印發的《關於推動中長期資金入市工作的實施方案》的要求,「力爭每年新增保費的30%用於投資股市」,按此比例測算,保險公司的入市資金就達到1萬億規模,這是一筆巨額資金。同時,中國的社保基金規模約3萬億,投入股市的約8000億,在長期資金入市的政策要求下,今年投資股市的資金規模估算要增加2000億左右。

大陸媒體最近大力宣傳稱,外資看好中國資本市場,有大量資金流入。但中國外管局的數據顯示:今年上半年外資凈增持境內股票和基金101億美元,也就700多億人民幣,相對目前A股近100萬億的市值,小到可以忽略不計,但這是外資從過去兩年凈減持中國資產,首次轉向增持中國權益資產。中共以此大吹特吹,只是為了穩定大陸民眾和機構增持A股的信心罷了。

二、中國經濟數據的真實表現

和股市暴漲形成對比的是,近期公布的中國經濟數據並不亮眼。今年1~7月固定資產投資同比增長只有1.6%,低於2019年12月的疫情前的5.2%,2020年10月極端清零時還有1.8%的增速。固定資產投資是拉動中國經濟的主力,也是地方政府政績和資金的來源,更是中國制造業產能全球領先的支柱。

除固定資產投資外,中國經濟中最重要的另一駕馬車——出口,也是紅燈閃閃。儘管前7個月因為搶出口,數據搶眼,也托舉了中國的GDP,但8月22日,上海到紐約出口集裝箱價格從6月中的7285美元大跌到3463美元,跌幅52%;上海到洛杉磯集裝箱價格跌59%。雖然中美關稅大戰仍在繼續,但美國仍是中國第一大出口目地地,7月對美累計貿易順差大減23%,前7月累計減13%。儘管中國對越南、泰國、新加坡等國出口大增,但最終目地地很多還是在美國轉出口關稅落實前的搶出口,後5個月市場擔心出口增速下降,甚至可能拖累GDP至負增長。

一些在中國有分部的美國金融機構預測,中國下半年GDP的實際增速會回落到4.5%或以下,名義GDP增長會更低,僅在3.5%左右。

另外,據中國官方數據統計,7月城鎮16歲至24歲勞動力(不包含在校生)失業率為17.8%,較6月上升3.3%,創去年8月以來的最高水平。1~7月社會消費品零售總額增長只有3.7%,餐飲業增長1.1%。這都說明中國內需疲弱,經濟增長乏力。

看了大陸的經濟數據後,再來看看金融數據。2025年7月中國居民存款比6月減少了1.1萬億,其中活期存款少了1萬億。但這些錢並沒有像政府希望的那樣進入實體經濟。因為企業存款也少了1.5萬億,活期少1.4萬億。如果居民將存款用於消費了,那麽企業的存款應該有所增加,而不是像現在這樣,企業和居民存款合計減少了2.6萬億。

那麽,這些錢去哪裏了呢?同期政府存款增加了7700億,非存款類金融機構增加了2.2萬億。這說明居民和企業的資金一方面被政府稅收抽走,一方面流入資本市場去套利了,真正用於投資和消費的反而在減少。

中國經濟是債務驅動型經濟,也就是說,需要各方都超前借貸消費才能維持經濟增長。7月居民短期貸款少了3900億元,中長期貸款降了1200億元。7月百強房企銷售額同比跌24%。房價下跌令居民貸款需求大減。

此外,企業短、中、長期貸款減少近8000億,票據融資增加8700億。這說明中央要求大企業和政府60天內付款的政策沒落實,反而開商票更多了。前7個月政府債大增9萬億,同比漲22%,為社融各類貸款增速之首。這表明中國經濟增長嚴重依賴政府借債強拉。

三、中國各級政府財政吃緊

看完了經濟和金融數據,再看看中國的財政。最近關於從9月1日起,企業和個人必須繳納社保金的政策引發民眾強烈反對。這說明中國養老金的問題已經到了政府明知經濟疲弱、民眾收入萎縮也要強行吸收的嚴重地步了。

2024年全國社保基金保費收入8.7萬億,支出10.6萬億,財政補貼了2.7萬億,才勉強維持住這個旁氏騙局沒破。每年財政還要低調地給離退休官員1.5萬億退休補貼。也就是說,僅補貼給社保的這4.2萬億一項,中共財政就已不堪重負。截至2025年3月,全國社保斷繳人數超過4200萬,若強交社保,按每月雇工成本增加1400元,個人負擔700元估算,則僅這4200萬人就將產生每年近1萬億的社保金收入。

在社保基金大窟窿面前,1~7月全國稅收僅11.1萬億,同比下降0.3%;非稅收入2.5萬億,同比增長2%,公共預算收入合計僅增0.1%,不但遠不符合GDP增長5.3%的官方數據,也離能填補社保黑洞遙遙無期。

在政府稅收增長中,個人所得稅增長8.8%達到近9300億,這與政府號稱要加大對民眾補貼,增加內需的政策正相反。證券交易印花稅936億元,同比增長62.5%,約360億。可見,水牛股市為中共稅收增長立了大功。

另外,政府賣地收入也是財政收入的一大項,今年前7個月卻僅有1.7萬億,和2021年賣地高峰期前7個月賣地4.1萬億相比,下跌了59%,和2024年1~7月比減少4.6%。這說明土地財政還在崩塌中,對地方政府財政收入的沖擊是巨大的。

四、經濟數據與股市表現背離的深層邏輯

今年前7個月,中國的經濟、金融、財政數據均乏善可陳,然而,大陸股市最近卻持續大漲,這種背離的原因是什麽呢?

我們認為,第一點是股市中有個預期錯位問題。就是股市表現不是由當下的經濟現狀決定的,而是由對未來6~12個月的經濟預期驅動的。例如2022年12月中下旬中國的疫情管控被迫放開後,中外資本都認為大陸經濟將會報覆性反彈,資金馬上湧入大陸股市,到2023年4~5月,發現根本沒有報覆性反彈,又從股市撤出,上證指數從3400點跌到2024年2月的2600點,才找到底部支撐。這次中外資金可能又在賭中國能打贏關稅戰,也能像美股一樣,靠科技突破,複製出一波連續10年的大漲,所以現在就入場了。

第二點是美國在對華關稅戰上,是打?還是和?猶猶豫豫,下不了決心。這令中共和中外資本認為川普不敢和中國打貿易戰,那對於前期由於擔心中美關稅大戰而不看好中國股市的資金,就有了補倉重新入場的動力。再加上搶出口的慣性還在,大家從數據上看,好像關稅戰對中國出口真的影響不大,這樣對中國股市估值邏輯發生改變,股價也隨之而變。

戰略上,川普對中共是想大打關稅戰的;戰術上,在短期,美國還沒做好馬上同中國切割的準備。再加上川普經常搞虛張聲勢,結果被對手看穿了底牌,反而讓自己陷入兩難境地。

不過,這也是中國股市未來的一大變數,等川普搞定了美聯儲,調整了在俄烏戰爭中的戰略,就可能哪一天突然對中國重啟關稅大戰。

第三點,大陸股市上以中央匯金、中國證金、社保基金、保險資金組成的國家隊,經常在股市要大跌的關鍵點上入市買入。它們的總策略是托而不舉,就是保底不拉抬。但它們保底策略的本身,壓制了中國股市的波動率,增加了散戶和機構投資人的持股體驗和信心,為這次水牛行情起了深層的制度準備和保駕護航的作用。

五、水牛行情的風險

客觀地看,這次大陸股市的水牛行情,也有資金層面的邏輯:中共想在不大幅增加居民工資收入的情況下,用資本市場的收益來彌補極端疫情防控和隨後的經濟下滑給中國家庭財富帶來的損失,從而拉動內需。所以在各方面的政策和資源上,做了各種準備和改革。表面上,這是個既能不增加中國工業品成本,保持出口競爭力,又能讓老百姓有錢多消費的精明算計,但在實際操作中有幾個嚴重問題:

第一,6億月收入不足1000元人民幣的勞工階層不會從股市上漲中受益,他們的內需難以增加;

第二,從股市中賺到錢的中產階級更可能用這筆盈利去「還房貸、多儲蓄、用於移民/教育支出」,而非大量增加即時消費,對內需的擴張貢獻有限;

第三,在各行各業普遍萎靡的當下,如果股市能給民眾帶來掙快錢、掙大錢的機會,居民更可能不把股市掙到的紙面財富兌現並去消費,反而把家庭消費的錢投入股市,甚至借錢加杠桿到股市中追漲,直到水牛破裂,財富再次從中產和底層轉向高層和特權階層,內需更萎靡,社會矛盾更大。

六、結語

中國股市從來不是經濟的晴雨表,而是各路資金操縱對未來的預期,用杠桿收割的韭菜地,順便給政府提供點稅收,給企業圈點錢,給權貴們輸血。

巴菲特的老師格雷厄姆曾說過,「牛市是散戶虧損的主要原因」。在2014年7月到2015年12月大陸A股上漲了150%的大牛市中,收入最低的85%的投資者損失超過2500億人民幣,同期收入最高的0.5%的家庭卻獲得高達2540億回報。

我們建議大家,世界上能長期、安心賺到錢的金融市場很多,例如美股;如果您一定要投資中國股市,那麼請事先做好研究,穿上防彈衣再入場。